On distingue habituellement trois horizons de prévisions de trésorerie ayant chacun des objectifs spécifiques : le budget annuel de trésorerie (BAT), la prévision glissante de trésorerie, les prévisions à quelques jours en dates de valeur. Nous vous proposons de nous intéresser dans ce billet au budget annuel de trésorerie, à son utilité et à ses principales étapes de construction.

Le trésorier doit maîtriser l’art de la prévision car la plupart des décisions de trésorerie se prennent sur la base de flux ou de soldes prévisionnels : emprunt, placement, couverture du risque de change ou de taux d’intérêt. En outre, pour assurer la liquidité de l’entreprise, il lui incombe d’anticiper sur une éventuelle dégradation de la trésorerie.

L’utilité du budget de trésorerie (BAT)

L’horizon du budget est de 12 mois, en principe calqué sur l’exercice comptable. Les flux sont cumulés et la position de trésorerie est définie sur un intervalle mensuel. La position de trésorerie est en principe calculée en fin de mois. Toutefois, si l’entreprise a un besoin de trésorerie maximum à une autre date dans le mois, il est préférable de calculer la trésorerie à cette date. Si, par exemple, tous les fournisseurs sont payés au 10 de chaque mois, c’est ce besoin de trésorerie qu’il convient d’estimer. Il sert essentiellement à évaluer le besoin de financement à court terme de l’année suivante pour permettre de négocier les lignes de crédit CT nécessaires au bon fonctionnement de l’entreprise avec l’ensemble des banques.

La présentation d’un budget est de nature à rassurer les partenaires banquiers quant à la destination des financements CT (on ne lui demande pas de financer des pertes !) et sur le fait que l’entreprise maîtrise l’évolution de son besoin de trésorerie. Le BAT est donc souvent moins utile pour l’entreprise ayant une trésorerie excédentaire, à moins qu’il ne s’agisse de la filiale d’un groupe et que la maison mère veuille mesurer le montant des excédents qui pourront lui être « remontés ». Il est également utile pour les entreprises à trésorerie excédentaire plaçant sur des échéances assez longues de plusieurs mois pour définir les dates optimums de renouvellement des placements.

Le BAT est normalement précédé d’un plan de financement à MT mis à jour par le directeur financier qui sert à mettre en œuvre les décisions de financement à MT. L’horizon du plan de financement à MT est souvent compris entre 3 et 5 ans, l’intervalle de cumul des flux est annuel. Le BAT est la partie court terme de ce plan de financement. Il permet notamment de vérifier que les décisions de financement prises au niveau du plan de financement débouchent sur une trésorerie équilibrée. Par exemple, si le trésorier détecte dans son budget une dégradation de trésorerie causée par l’autofinancement d’un investissement, il pourra suggérer au directeur financier la mise en place d’un financement à MT.

Le BAT sert également à calculer les frais ou produits financiers CT de façon à finaliser le compte de résultat prévisionnel.

Finalement, le BAT se trouve souvent dans le business plan de création d’entreprise, pour la première ou les deux premières années du plan. Au stade de la création, l’entreprise a souvent un besoin de trésorerie particulièrement important car elle doit assurer le paiement de charges fixes alors que les premiers clients ne viennent pas immédiatement.

Construire le budget annuel de trésorerie

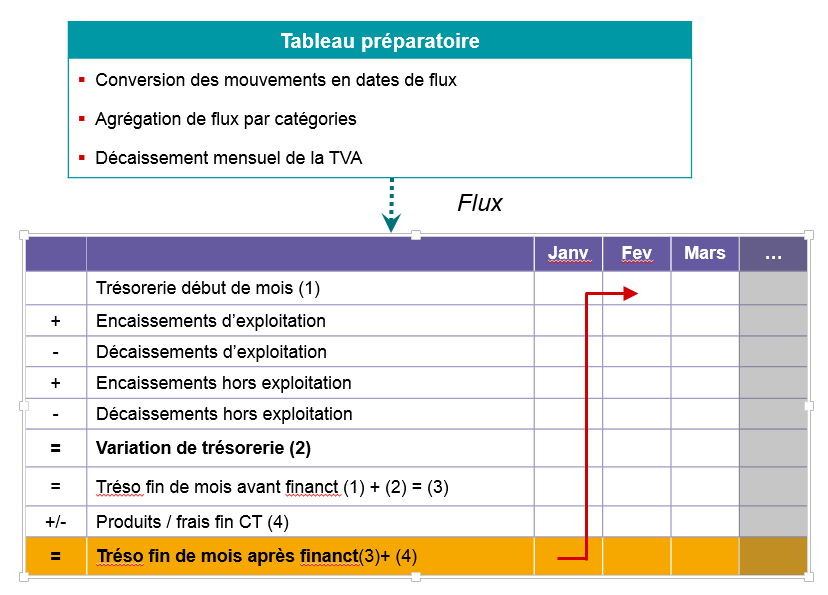

Le tableau préparatoire pour reconstituer les flux de trésorerie

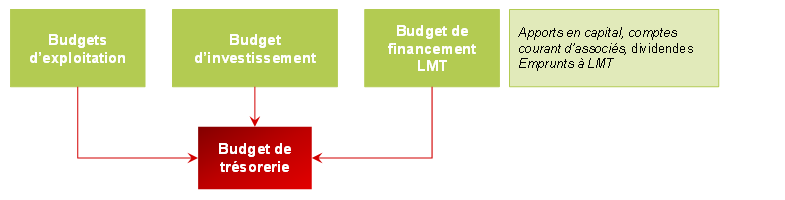

La trésorerie étant la résultante de tous les flux, ce budget a en effet la particularité d’être le dernier à être réalisé dans le processus budgétaire, il vient en bout de chaîne.

On distingue trois catégories de budgets réalisés en amont :

- les budgets d’exploitation : ventes, achats, frais de personnel ;

- le budget d’investissement dont on maîtrise souvent moins la date effective de réalisation ;

- le budget de financement MLT qui regroupe tous les flux relatifs au financement à MLT.

Le trésorier d'une entreprise souhaitant établir un budget de trésorerie en l'absence de processus budgétaire devrait commencer par établir un compte de résultat prévisionnel et définir les coefficients de saisonnalité des ventes.

L’élaboration du BAT repose sur deux principaux traitements réalisés dans un tableau préparatoire : convertir les mouvements de date comptable en dates de flux et calculer le décaissement mensuel de la TVA.

Le BAT ne retrace que des encaissements et des décaissements pour déboucher sur la position de trésorerie fin de mois. Convertir les mouvements de date comptable en dates de flux est souvent inhabituel pour une personne au profil comptable ou de contrôleur de gestion. Ainsi, il s’agit de convertir des prévisions mensuelles de vente HT en prévision d’encaissements TTC. Pour cela, il convient de définir des lois statistiques d’éclatement des ventes en encaissements et des achats en décaissements. Pour construire cette loi d’éclatement, il convient bien évidemment de prendre en compte des délais effectivement constatés et non le délai figurant dans les conditions générales de vente ni même ceux négociés avec les clients. Elle peut être unique pour l’ensemble des clients de l’entreprise ou modulée par catégorie de clients, par pays,… Elle est revue annuellement.

Le second traitement consiste à calculer le décaissement (ou crédit) mensuel de TVA. Ce calcul n’intéresse que le trésorier, les budgets d’exploitation et d’investissement étant toujours réalisés HT. S’il réalise le BAT sur tableur, le trésorier veillera à paramétrer les formules permettant de gérer automatiquement les reports des crédits de TVA sur le mois suivant.

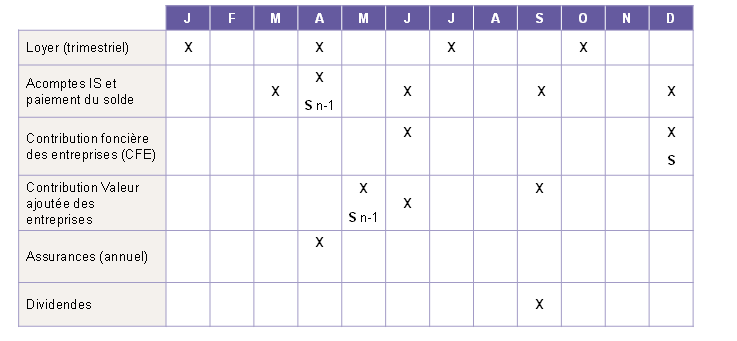

Le tableau de positionnement des flux

Le trésorier élabore ce tableau pour positionner certaines dépenses de montant élevé donnent lieu à un ou plusieurs décaissements annuels à des dates bien identifiées (loyers, différents impôts, primes d’assurance…).

Déjouer les pièges des budgets d’exploitation

Le trésorier qui réalise pour la première fois le BAT sera vigilant à détecter un certain nombre de pièges potentiels, par exemple, les charges abonnées : certaines charges décaissées à un moment fixe dans l’année sont lissées par douzième dans les budgets d’exploitation : prime d’assurance, taxes, loyer trimestriel,... Il convient bien évidemment de revenir au flux effectivement décaissé. Eviter de calculer la TVA sur les ventes à l’export, ne pas confondre le budget d’achat avec celui de consommation des matières premières en cas de fortes variations de stock, sont autant de pièges à éviter.

La présentation du BAT

Le trésorier doit définir un niveau optimum d’agrégation des données. Deux approches permettent de calculer la variation mensuelle de trésorerie.

La première approche et la plus utilisée consiste à calculer la variation mensuelle de trésorerie qui se détermine directement par des encaissements et décaissements. La seconde approche est plus rarement utilisée, consiste à calculer la variation mensuelle de trésorerie à partir de la variation du fonds de roulement et du besoin en fonds de roulement. Ce cadre de présentation est certes plus complexe à élaborer mais beaucoup plus explicatif des variations de trésorerie.

Le budget annuel de trésorerie est utile pour évaluer le besoin de financement à CT sur l'année suivante. Même s'il fait l'objet d'une révision à mi année, il demeure toutefois une prévision figée. Pour suivre l'évolution de la position de trésorerie en cours d'année, il convient de passer à la prévision glissante de trésorerie, objet d'un prochain billet dans notre blog.

Pour aller plus loin, je vous recommande les formations Cegos suivantes :