Le tableau de flux constitue un formidable outil d’analyse qui apporte une vraie valeur ajoutée à la démarche l’analyse financière. Ce document est parfois souvent mal connu des analystes financiers car les comptes individuels ne le prévoient actuellement pas en France. Il convient de savoir lire et interpréter cet état financier et à l'intégrer dans la démarche d'ensemble de l'analyse financière.

- L’importance du tableau de flux

- Analyser le flux de trésorerie de l’activité (FTA)

- Analyser le flux de trésorerie de l’investissement (FTI)

- Analyser le flux de trésorerie du financement (FTF)

- Rappel de la démarche d'analyse financière

- Une vision synthétique de l'ensemble des événements d'une période

- Identifier les flux relatifs à l'investissement et au financement

- Les limites de l’analyse par les flux

L’importance du tableau de flux

Le tableau de flux constitue un document essentiel pour mettre en œuvre ou comprendre la gestion financière d'une entreprise car il retrace l'ensemble des origines et utilisations de trésorerie d'une période.

Il retrace l'ensemble des flux de trésorerie, encaissements et décaissements, d'une période. Il explique comment l'on passe du bilan de l'année N-1 au bilan de l'année N. Pour cette raison, on dit qu'il procure une vision dynamique du bilan.

Les flux de trésorerie sont regroupés en trois familles :

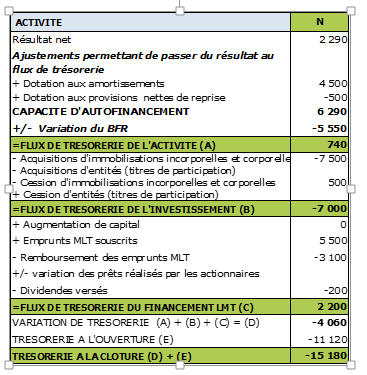

• Le flux de trésorerie de l'activité(FTA) : il indique quel excédent de trésorerie a été généré par l'activité propre de l'entreprise résultant de son chiffre d'affaires;

• Le flux de trésorerie de l'investissement (FTI) : il retrace les décaissements qui résultent des acquisitions d'immobilisations, net des encaissements provenant de la cession d'immobilisations;

• Le flux de trésorerie du financement (FTF) : il retrace l'ensemble des encaissements et décaissements relatifs aux choix de financement : apport en capital, versement de dividendes, emprunts émis et remboursés, montants prêtés par les actionnaires, ….

La somme de tous les flux de trésorerie constitue la variation de trésorerie et débouche sur la position de trésorerie de fin d'année, la même position de trésorerie que celle qui figure sur au bilan de fin de période.

Le tableau de flux est comparable à un document qui retracerait l'ensemble des entrées et sorties de trésorerie du ménage. Le bilan est quant à lui, un document statique et en cumul.

Voir notre formation : Analyse financière du tableau de flux de trésorerie

Le plan de financement constitue quant à lui le tableau de flux prévisionnel dans le cadre d’un business plan. Il constitue l’outil central pour mettre en œuvre les choix de financement dans le cadre d’un business plan.

Les analystes financiers n’ont toutefois pas toujours accès à ce document. Les normes comptables françaises relatives aux comptes individuels se limitent au bilan et au compte de résultat. Seuls les comptes consolidés, qu'ils soient en normes IFRS ou françaises (règlement 99-02) prévoient cet état financier. Le directeur financier reconstitue toutefois le tableau de flux de son entreprise pour y voir plus clair pour définir les équilibres de la gestion financière.

Analyser le flux de trésorerie de l’activité (FTA)

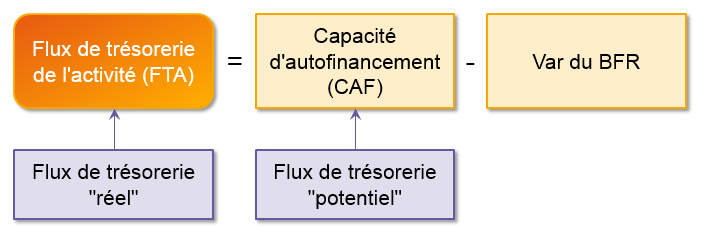

Le flux de trésorerie de l’activité représente l’excédent de trésorerie généré par les activités principales de l’entreprise, c’est-à-dire son chiffre d’affaires, hors activités d’investissement et de financement. Cet excédent traduit la création de richesse généré par l’entreprise, il est évidemment vital tout à la fois pour rembourser les emprunts, autofinancer une partie des investissements, verser des dividendes,…

A l’inverse des deux flux suivants, le flux de l’activité se détermine de façon indirecte :

Flux de trésorerie de l’activité (FTA) = Capacité d’autofinancement (CAF) – Variation du BFR

La capacité d’autofinancement constitue un excédent de trésorerie « potentiel » ne tenant pas compte des décalages de paiement client – fournisseur. La variation du BFR permet de passer d’un flux potentiel à un flux réel, venant améliorer la position de trésorerie.

La présentation directe qui n’est pas utilisée en pratique consisterait à faire apparaître directement les encaissements d’exploitation (client) et les décaissements d’exploitation (fournisseurs, salaires, taxes,…).

La présentation indirecte, seule utilisée en pratique, est bien plus pertinente pour l’analyse car elle permet de voir si la variation du flux de trésorerie de l’activité provient de la profitabilité (CAF) ou dans la gestion du BFR (crise de croissance, mauvaise gestion des stocks, clients).

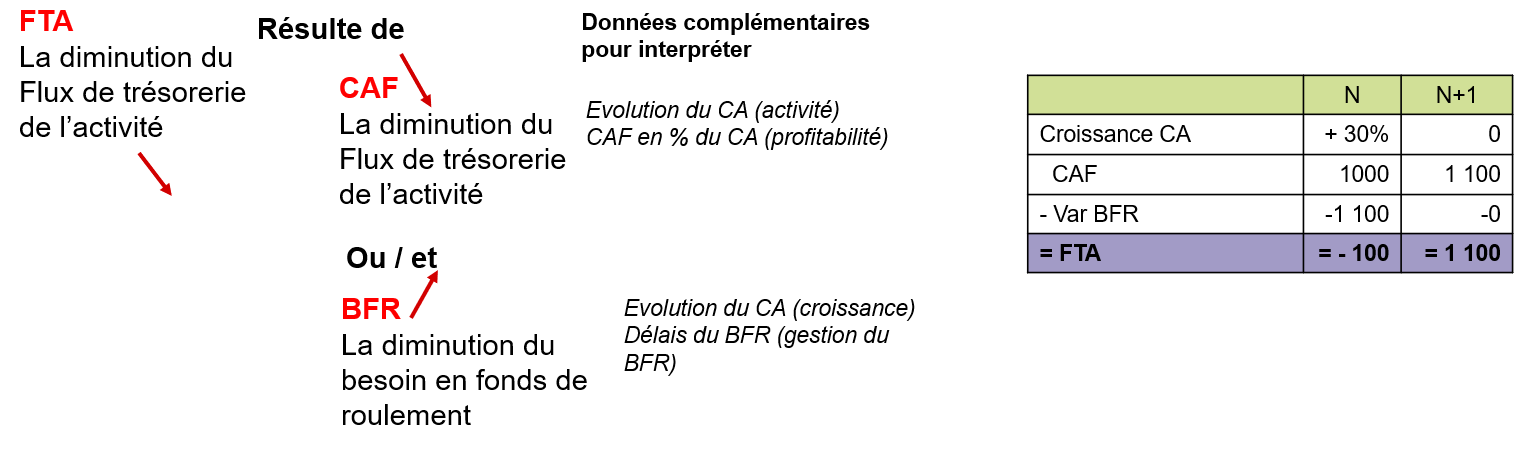

Le schéma ci-dessous nous montre que l’'interprétation du flux de trésorerie de l'activité nécessite des données complémentaires extérieures au tableau de flux

La capacité d'autofinancement a pu augmenter soit parce que les ventes ont augmenté soit parce que les ventes ont été plus profitables. Il est donc indispensable d'analyser la capacité d'autofinancement en lien avec le pourcentage d'évolution des ventes et la capacité d'autofinancement exprimée en pourcentage des ventes.

Le besoin en fonds de roulement a pu augmenter soit parce que les ventes ont augmenté (crise de croissance) soit parce que les délais d'écoulement du BFR se sont dégradés sur la période. (crise de gestion du BFR). On ne pourra donc analyser correctement la variation du BFR qu'au regard de l'évolution des ventes et des ratios d'écoulement du BFR. : le BFR en jours de ventes HT, le délai d'écoulement des stocks, le délai de paiement client et fournisseur.

Un flux de trésorerie de l’activité en forte baisse voire négatif ne traduit pas nécessairement une situation dégradée. Ainsi, en période de forte croissance des ventes pour une activité ayant un besoin en fonds de roulement élevé, l'augmentation du BFR sera telle qu'elle rendra le flux de trésorerie de l'activité très faible, voire négatif. Une fois les ventes stabilisées, le BFR cessera d'augmenter et la totalité de la capacité d'autofinancement se retrouvera ainsi dans le flux de trésorerie de l'activité.

Analyser le flux de trésorerie de l’investissement (FTI)

Le FTI représente l’effort d’investissement de la période net de cessions, les mouvements relatifs à ce flux doivent nécessairement donner lieu à un mouvement dans les immobilisations au bilan. Les cessions sont évidemment inscrites pour leur prix réel de cession, c'est à dire le flux de trésorerie. cela nécessite d'éliminer la plus ou moins value de cession au niveau de la capacité d'autofinancement.

Flux de trésorerie de l’investissement (FTI) = -Acquisitions d’immobilisations + cessions

Pour figurer dans le flux de trésorerie de l'investissement, le mouvement doit en effet avoir comme contrepartie l'augmentation ou la diminution d'une immobilisation au bilan.

Le FTI traduit l'effort d'investissement de la période. Il est évidemment variable selon les secteurs, que l'on soit dans une activité de service peu capitalistique ou dans l'industrie lourde. Les dépenses d'investissements ne sont pas toujours linéaires. Une entreprise peut investir en dents scie, réaliser une dépense importante une année et peu les 4 ou 5 années suivantes.

Au-delà des chiffres, l'analyste s'interroge sur la stratégie poursuivie en matière d’investissement :

- L’entreprise investit-elle de façon organique (immobilisations corporelles) ou a-t-elle une politique de rachats d’entités ?

- Les investissements constituent-ils un simple renouvellement, une augmentation de la capacité de production, des investissements de productivité, une diversification sur de nouveaux métiers ?

- L'entreprise poursuit-elle un objectif de croissance organique en investissant principalement dans des immobilisations corporelles ou de croissance externe en acquérant des entités ?

- Il s'interrogera finalement sur la motivation des cessions d'entités : sont elles contraintes par la nécessité de se désendetter, correspondent-elles à un choix de recentrage ou redéploiement stratégique ?

Analyser le flux de trésorerie du financement (FTF)

Il intervient logiquement après les flux d’activité et de financement. Il s’agit en effet de financer les investissements nets de l’autofinancement.

Le flux de trésorerie du financement retrace les choix de financement de l’entreprise :

- les flux avec les actionnaires (augmentation de capital et versement de dividendes, comptes courants d'associés

- les flux avec prêteurs : emprunts émis et remboursés.

Il apparaît logiquement en troisième position car les choix de financement résultent en partie du moins des flux de l'activité et de l'investissement :

• Par exemple, une entreprise en croissance qui doit financer des investissements en matériel importants va recourir à des emprunts MLT à moins que le flux de trésorerie de l'activité soit suffisamment élevé pour autofinancer ces investissements.

• A l'inverse, une entreprise profitable et qui a peu investi sera en mesure de verser un dividende élevé.

Trois ratios spécifiques au tableau de flux permettent d’analyser les choix de financement :

1/ Le taux de service de la dette

Quel pourcentage de la CAF est-il absorbé par le remboursement des emprunts MLT ?

La norme sur le ratio de capacité dynamique de remboursement intègre l’idée selon laquelle, le remboursement de la part en capital des emprunts ne doit pas absorber plus de 50% de la CAF. A défaut, l’entreprise n’aurait plus la trésorerie suffisante pour investir et verser des dividendes.

Annuité de remboursement< 50%

Capacité d’autofinancement

2/ Le pourcentage des investissements financés par emprunt MLT

Ce ratio n’est pleinement pertinent que pour les entreprises qui se financent par adossement, essentiellement les PME. Ces dernières n’obtiennent en effet généralement un financement à MLT que pour financer l’acquisition d’une immobilisation

Emprunts MLT souscrits = %

Acquisition d’immobilisation

Une des missions du directeur financier dans la gestion financière est de garantir la pérennité à MT de l’entreprise, notamment en veillant à avoir un fonds de roulement élevé. Un FR élevé limite en effet le recours excessif aux crédits de trésorerie qui constituent une ressource précaire pouvant être dénoncée par les prêteurs à un préavis court.

3/ Le taux de distribution (pay out ratio)

Le plus souvent, l’entreprise définit la distribution de dividendes en pourcentage du résultat de l’année précédente.

Il indique le pourcentage du résultat net de l’année N-1 est-il versé au cours de l’année N en dividendes. Il n’est évidemment pas pertinent lorsque l’entreprise verse un dividende exceptionnel représentant plusieurs années de résultat.

Dividendes versés en N = %

Résultat net N-1

Rappel de la démarche d'analyse financière

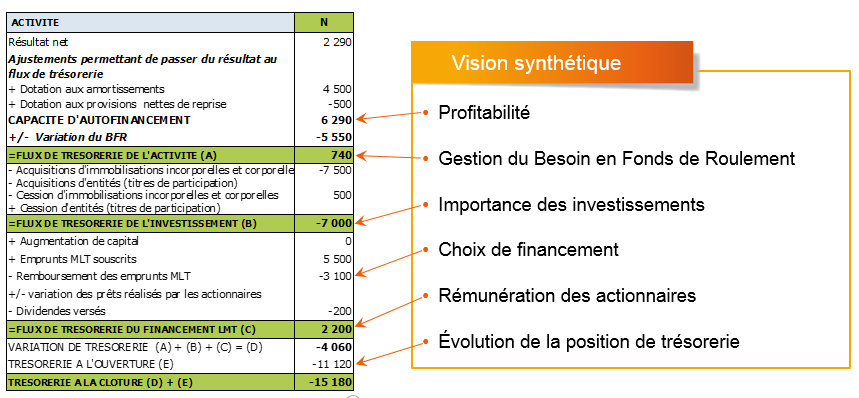

Si le tableau de flux constitue un formidable outil, son utilisation ne constitue pas une analyse déconnectée de la démarche d'analyse financière. Elle s'intègre au contraire dans cette démarche, à plusieurs niveaux. Le tableau de flux procure à la fois une vision rapide et synthétique de l'évolution de l'entreprise sur la période et fait apparaître clairement les flux ayant eu une incidence sur le fonds de roulement. Sa lecture ne se substitue pas à l'analyse de la profitabilité et des équilibres financiers.

L'analyse financière est une démarche structurée en plusieurs étapes :

- L’activité : évolution du chiffre d’affaires

- La Profitabilité : évolution du résultat net et des résultats intermédiaires (soldes intermédiaires de gestion si les charges sont classées par nature comme c’est le cas en normes françaises)

- Les équilibres financiers du bilan (FR – BFR = TN) ainsi que les ratios relatifs à la structure financière, à la trésorerie, les délais du BFR,…

- La rentabilité, analysée au travers des ratios de rentabilité économique [Résultat d'exploitation / (Immobilisations + BFR)] et de rentabilité financière [résultat net / capitaux propres]. La rentabilité constitue une synthèse entre la profitabilité et les équilibres financiers.

L’ordre dans lequel apparaissent les étapes permet de faire apparaître entre elles des liens de cause à effet.

Par exemple, une forte augmentation des ventes (activité) pourra avoir des répercussions négatives en termes de marge si l’entreprise consent davantage de remises (effet ciseau négatif) ou permettra de mieux absorber des charges fixes. La croissance de l’activité nécessitera sans doute de nouveaux investissements et donc un besoin de financement supplémentaire.

L’analyse par les flux intervient au moins à deux reprises dans la démarche d’analyse financière.

Une vision synthétique de l'ensemble des événements d'une période

Avant d’entamer la démarche d’analyse, la lecture du tableau de flux procure une vision synthétique de l'évolution financière d'ensemble sur la période : de la profitabilité avec la capacité d'autofinancement, de la gestion du BFR, des investissements en immobilisation, des choix de financement, y compris la rémunération des actionnaires sous forme de versement de dividendes et finalement de l'évolution de la trésorerie.

En fournissant une vision d'ensemble, cette première lecture rapide et descendante du tableau de flux permet d'orienter son analyse : comment expliquer cette diminution de la CAF, cette forte augmentation du stock, quelle est l'incidence d'un emprunt de montant élevé sur les ratios de structure,....

Identifier les flux relatifs à l'investissement et au financement

Les opérations d'investissement et de financement ont bien évidemment une incidence sur les équilibres financiers du bilan, plus précisément sur le fonds de roulement. Le bilan donne toutefois une vision cumulée et statique qui masque les flux. Il convient donc d'identifier les flux de trésorerie d'investissement et de financement préalablement à l'analyse des équilibres financiers.

Certains flux s'apparentant à des opérations d'investissement ou de financement ne figurent toutefois pas au tableau de flux car elles ne génèrent pas un flux de trésorerie même si elles figurent au bilan :

Les opérations de crédit-bail ou location financière (location financement en normes IFRS)

A la signature du contrat de crédit-bail, l'entreprise utilisatrice reçoit à disposition le matériel objet du contrat. Il n'y a toutefois pas les flux de trésorerie qui apparaîtraient en cas d'acquisition : argent mis à disposition par la banque et paiement du fournisseur. Aucun flux initial n'apparaît au tableau de flux même si l'immobilisation et l'emprunt correspondant apparaissent au bilan. Seuls figureront au tableau de flux les remboursements pour leur part en capital.

Les conversions d'emprunts en actions

Certains emprunts obligataires prévoient une option de conversion en faveur du prêteur. Au bilan, la conversion se traduit par une diminution de la dette et une augmentation des capitaux propres (capital & prime d'émission). Une fois encore, cette opération ne se traduit pas par des flux de trésorerie et n'apparaît donc pas au bilan.

L'acquisition d'une entité avec paiement par échange d'action

L'entreprise qui acquiert une entité émet de nouvelles actions et les remet en échange des actions de l'entité dont elle prend le contrôle. Cette opération apparaîtra au bilan mais pas au tableau de flux, ou alors seulement pour un solde éventuellement en espèces (la soulte).

Les limites de l’analyse par les flux

L’analyse par les flux ne se substitue pas à l’analyse de la profitabilité. Seule une analyse détaillée du compte de résultat permet d’expliquer l’évolution du résultat (effets ciseaux et absorption des charges fixes).

Il ne substitue pas non plus à l’analyse des équilibres financiers. Seul le bilan donne la vision cumulée des immobilisations, des postes du BFR, des capitaux propres, emprunts,…. et permet le calcul des ratios d’endettement.