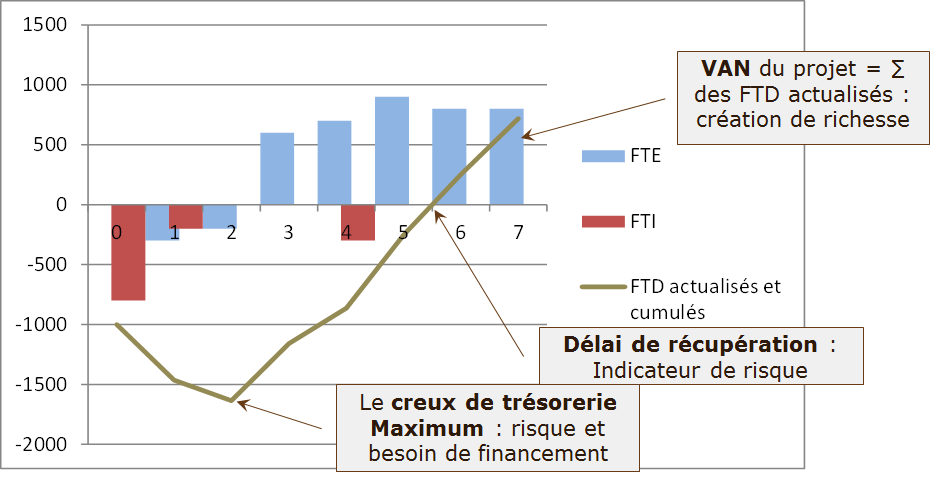

La courbe de trésorerie du projet (cash curve) donne une vision synthétique des flux de trésorerie, du besoin de financement et de la rentabilité d’un projet d’investissement.

Rappelons que la rentabilité économique ou intrinsèque d’un projet s’évalue à partir de ses flux de trésorerie d’investissement (FTI) et d’exploitation (FTE) avant tout choix de financement. La somme du FTI et du FTE d’une année est égale au flux de trésorerie disponible (FTD), (free cash-flow en anglais).

Flux de trésorerie d’investissement (FTI)

- Quelle sont l’importance et la nature de l’investissement initial ? La période de lancement peut s’étaler au-delà d’une année, sur deux ou trois années ;

- Des investissements intermédiaires sont-ils prévus, de capacité ou de renouvellement ?

Flux de trésorerie d’exploitation (FTE)

Le FTE est égal à l’excédent brut d’exploitation calculé après incidence de l’impôt sur les sociétés et de la variation du besoin en fonds de roulement

FTE = EBE – IS – Var du BFR

- Des pertes sont-elles anticipées au démarrage du projet, quelle est leur importance ?

- Les FTE sont-ils réguliers ou cycliques ?

Courbe de trésorerie :

Les FTD sont actualisés année par année et ensuite cumulés.

Le schéma affiche les indicateurs clés pour évaluer financièrement le projet

Creux de trésorerie maximum :

L’entreprise dispose-t-elle des ressources suffisantes pour le financer ? Un projet peut en effet être très rentable sur l’ensemble de sa durée de vie sans être finançable car l’entreprise n’a pas les ressources suffisantes ;

Délai de récupération :

Se situe-t-il à un horizon raisonnable compte tenu de l’importance de l’investissement, de la visibilité sur le marché. Un délai de récupération court signifie que le projet reconstitue rapidement la trésorerie investie et permet donc à l’entreprise de financer de nouveaux projets les années suivantes.

Valeur actualisée nette (VAN) :

Elle représente le montant de richesse créé par le projet au-delà de l’attente de rentabilité des investisseurs qui est exprimée dans le taux d’actualisation.

Indice de profitabilité (Ip) :

égal à la VAN ramenée à l’investissement initial. Il permet de comparer des projets de taille différente.

Seul le taux de rentabilité interne (TRI) ne figure pas dans ce schéma.

L’analyse de la courbe de trésorerie sert à envisager les pistes d’action visant à améliorer les indicateurs financiers :

- Réduire l’investissement initial en investissant de façon progressive, par tranches, en sous-traitant des activités en phase de démarrage, en externalisant des tâches non stratégiques ;

- Mieux absorber des charges fixes en accélérant le déploiement d’un nouveau produit, en mutualisant les moyens avec d’autres projets ou en s’adossant aux moyens existants de l’entreprise ;

- Etc …

{kind=link}