Définir le contrat d'affacturage

Quel traitement de l'affacturage en normes IFRS ?

Ce traitement comptable correspond-t-aux objectifs de l’analyste financier ?

Illustration : exemple d’un contrat d’affacturage hors bilan.

Un objectif prioritaire de la plupart des analystes financiers est de déterminer la situation réelle d'endettement financier de l'entreprise ou du groupe étudié. Il demeure très peu d'endettement financier "hors bilan" en normes IFRS. Savoir si les encours de financement par affacturage figurent ou non au bilan nécessite de connaître à la fois les différentes modalités de ce mode de financement et le principe de transfert des risques en normes IFRS.

Définir le contrat d'affacturage

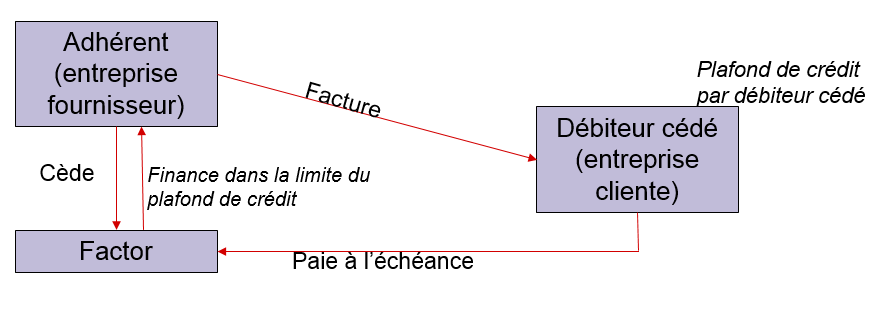

Le schéma ci-dessous illustre le fonctionnement de l'affacturage :

Par le contrat d’affacturage, l’entreprise cliente (adhérent) cède ses factures client à établissement de crédit spécialisé, le factor, certains factors sont filiales de banques, d’autres sont des factors indépendants. L’affacturage est un contrat modulaire pouvant comporter trois services distincts :

Le financement des créances clients

Le factor finance les créances cédées dans la limite du plafond de crédit qu’il a lui-même fixé ou qui a été déterminé par une compagnie d’assurance-crédit dont il est bénéficiaire. L’affacturage est un crédit « causé » car l’adhérent transfère en garantie au factor les factures qui sont à l’origine de son besoin de financement. Dans l'affacturage classique, les factures émises par l'adhérent mentionnent l'obligation pour le débiteur de payer directement le factor (tampon libératoire). A défaut, le débiteur s'expose à payer une seconde fois le factor si le fournisseur déposait le bilan avant d'avoir restitué les fonds indûment perçus au factor ;

La gestion des créances client cédées

Le factor effectue la relance amiable des factures pendant une durée habituellement comprise entre 30 et 60 jours à compter de la date d’échéance. A l’issue de ce délai, les factures son dé-financées ;

La garantie des créances cédées contre le risque de perte due à la défaillance du débiteur cédé (risque de crédit)

Le contrat d’affacturage est alors dit « sans recours : en cas d’impayé du débiteur cédé, le factor n’a pas de recours contre le l’adhérent, concrètement, il prend la perte à sa charge sans pouvoir le redébiter. A l’inverse, dans un contrat d’affacturage « avec recours », le factor re-débite le compte de l’adhérent en cas d’impayé à l’issue du délai contractuel de relance. Certains adhérents préfèrent conserver leur assurance-crédit et consentir une délégation d’assurance-crédit à leur factor.

Affacturage : un contrat modulaire

Différentes modalités de l’affacturage :

- Dans l’affacturage confidentiel, le débiteur cédé n’a pas connaissance de l’existence du contrat d’affacturage. Il paie à l’échéance sur un compte dédié libellé au nom du fournisseur mais sur lequel seul le factor a le droit de retirer les fonds.

- Dans l’affacturage de balance, l’adhérent cède à une fréquence prédéfinie (mensuelle, par quinzaine) une balance de créances client au lieu de transférer les factures une par une. Le transfert de balance équivaut au transfert de toutes les créances qui y sont contenues. Chaque nouvelle balance cédée « écrase » la précédente. Le factor continue toutefois de définir un plafond de crédit pour chacun des débiteurs cédés figurant dans la balance. Il se réserve le droit de notifier les débiteurs cédés pour leur demander un paiement direct s'il constate une dégradation de la situation financière de l'adhérent.

Vous souhaitez évoluer vers des postes de direction financière en entreprise ?

Quel traitement de l'affacturage en normes IFRS ?

Il convient de rappeler le principe fondateur des IFRS de « primauté du bilan » selon lequel l’ensemble des risques pesant sur l’entreprise à la date de clôture doivent figurer au bilan.

Le traitement comptable de l’affacturage en normes IFRS repose sur la notion de transfert des risques.

Selon la norme IAS 39, les encours de créances client en cours de financement sont « hors bilan » si la quasi-totalité des risques et avantages liés à ces créances sont transférés en dehors du groupe. La norme IFRS 9 qui remplace IAS 39 au 1er janvier 2018 ne prévoit pas de règle différente. Les créances clients comportent trois risques potentiels. :

Le risque de crédit est le risque de perte lié à la défaillance du débiteur cédé. Ce risque est transféré si le financement est « sans recours » ou du moins adossé à un contrat d’assurances crédit dont le factor est bénéficiaire (délégation d'indemnisation) ;

Le risque de portage porte sur le risque de retard de paiement des créances cédées. Lors de la cession, le factor prélève les frais financiers calculés sur l’échéance contractuelle. En cas de retard de paiement, le factor facture à l’adhérent des frais financiers supplémentaires calculés sur la durée du retard. Pour que l’affacturage soit « hors bilan », Le factor doit prendre à sa charge le risque de portage. Concrètement, il prélève lors de la cession des factures des intérêts sur une période supérieure à l’échéance contractuelle en intégrant un retard de paiement et s’interdit ensuite de facturer des frais financiers au-delà de cette période. Ce mode de fonctionnement est évidemment plus coûteux pour l’adhérent, c’est le coût qu’il accepte de payer pour améliorer l’image de son bilan grâce à la dé comptabilisation de l'emprunt ;

Le risque commercial est le risque lié à l’émission d’un avoir suite à un litige commercial (produit ou prestation défectueux,..). Par définition, ce risque est non transférable au factor. Il est toutefois couvert par le dépôt de garantie constitué par l’adhérent auprès du factor sur lequel sont imputées les créances financées fermées par un avoir.

En conclusion, la créance client cédée ainsi que la dette associée sont « hors bilan » si le risque de crédit et de portage sont tous deux transférés à un tiers.

Ce traitement comptable correspond-t-aux objectifs de l’analyste financier ?

Demeurent au bilan les encours de financement par affacturage ne transférant pas au factor le risque de crédit et de portage. Les encours de financement par affacturage « sans recours » et transférant le risque de portage demeurent quant à eux hors bilan.

Toutefois, l’objectif de l’analyste financier d'évaluer la totalité du besoin de financement (vision financière), peu importe que l’affacturage soit avec ou sans recours (vision juridique). Il cherchera donc à retraiter le bilan en y intégrant les encours de financement par affacturage sans recours.

Notons qu'en France, les encours de financement MLT et CT d'une entreprise, y compris l'affacturage sont consultables par les établissements de crédit auprès du service de la centralisation des risques de la Banque de France.

Illustration : exemple d’un contrat d’affacturage hors bilan.

Groupe VISIATIV : Rapport financier du 1er semestre 2017

Le groupe a recours à un prestataire de factoring auprès duquel il cède ses créances clients en contrepartie d’un financement court terme. Le contrat est sans recours, c’est-à-dire que les créances qui seraient impayées entre les mains du factor ne sont pas restituées au groupe, la société d’affacturage conservant donc le risque d’insolvabilité du client dans la limite de la garantie accordée. Le montant financé s’élève à 10 530 K€ au 30 juin 2017, à 14 320 K€ au 31 décembre 2016, et à 7 604 K€ au 30 juin 2016.

Les créances cédées et non financées sont sorties du poste client et comptabilisées en autres créances. Au 30 juin 2017, ces créances s’élèvent à 3 981 K€, ….

L’information fournie par l’annexe permet de réaliser le retraitement du bilan :

- Réintégrer les créances clients en cours de financement à la fois dans le poste client et dans l’encours de crédit de trésorerie, CT ;

- Reclasser les créances cédées et non financées du poste autres créances au poste des créances clients ;

Pour aller plus loin sur le sujet, je vous recommande la formation : Analyse financière des comptes consolidés et normes IFRS.