Pour illustrer le dossier pilotage intégré de la performance et de la conformité, voici le retour d’expérience significative de 2 missions de pilotage menées par Cegos.

1/ le cas d’un groupe côté éditeur de progiciel de simulation, R&D en 3D

Le groupe, coté sur Euronext Paris, est spécialisé dans la production de logiciels de simulation. La valeur créée par cette société est donc basée sur sa capacité à innover et à garder une forte agilité en terme d’organisation. Le groupe est au départ de la mission soumis à la 8ème directive européenne sur l’audit légal, qui lui impose de communiquer sur des facteurs de risques, et sur l’efficacité de son contrôle interne et risk management. Le groupe est d’autre part certifié ISO 9001 et prépare la nouvelle certification ISO 9001-2015. Le maintien de cette certification est indispensable au maintien de parts de marché auprès de clients grands comptes sensibles.

Le commanditaire de cette mission auprès de Cegos est la direction de la qualité qui s’inquiète de sa capacité à assurer son rôle d’animation du déroulement des revues de processus, et de la préparation de ISO 9001 2015. En parallèle à cela la gouvernance du groupe a produit un balanced scorecards qui reste diffusé uniquement au niveau corporate et ne redescend pas au niveau des pilotes de processus et des managers opérationnels.

La démarche retenue par Cegos afin de pallier à ces difficultés, a été la suivante :

- Mise en œuvre d’un atelier quick win par la direction qualité afin d’identifier les difficultés rencontrées par cette dernière dans l’animation du système de management de la qualité,

- Définition du contenu des workshops de 2 jours animés par processus afin de refaire partir la dynamique de pilotage par process owner en s’appuyant sur les éléments de valeur ajoutée apportée par ISO 9001 -2015 ( alignement stratégique basé sur la méthodologie balanced scorecards ,réalisation d’un SWOT par processus , production d’une cartographie des risques par processus devant être alignée avec les facteurs de risques décrits dans le document de référence du groupe,

- Animation des workshops par pilote de processus , avec production de fiches signalétiques processus intégrées , production de tableaux de bord intégrés par processus intégrant au-delà de la dimension indicateurs de performance prévus par ISO 9001 , des indicateurs de risques relevant du contrôle interne et du risk management,

- Mise en œuvre d’une approche à la fois top down et bottom up en vue de concilier les facteurs de risques décrits au niveau corporate , avec les risques élémentaires analysés au niveau des processus ,

- Descente du balanced scorecards au niveau des pilotes de processus pour faciliter la déclinaison de la stratégie au niveau opérationnel.

2/ le cas de la branche assurance-vie au sein d’un groupe bancaire

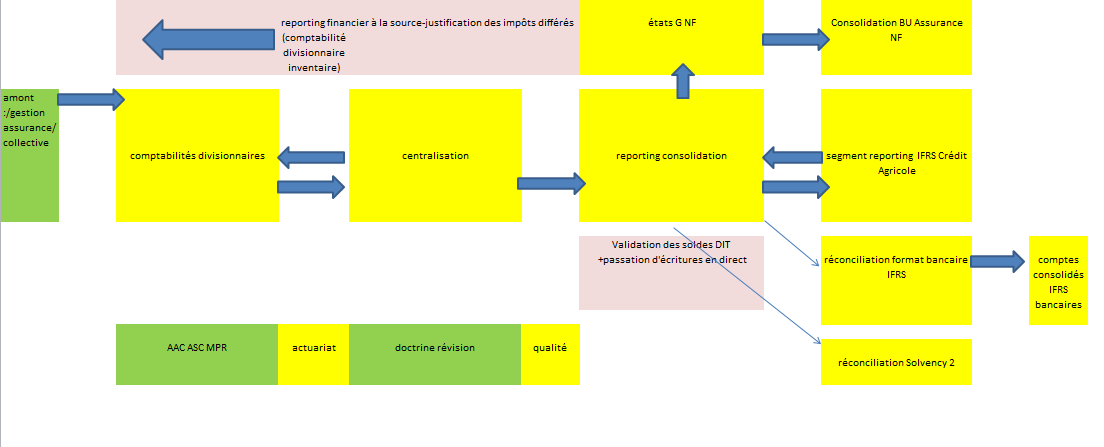

Le périmètre de cette mission est le département consolidation de la branche assurance-vie d’un groupe bancaire. Ce groupe est soumis en tant que compagnie cotée à l’obligation de déployer un dispositif de contrôle permanent, visant à s’assurer de la sincérité des comptes et de la conformité, tant en ce qui concerne la conformité au plan comptable assurance français, qu’à sa réconciliation avec les normes groupe IFRS assurance en ce qui concerne ce palier de consolidation, que la réconciliation avec les normes IFRS bancaires en ce qui concerne la société consolidante.

Le service consolidation comptable a mis en œuvre d’autre part un dispositif de qualité comptable, en vue de s’assurer la complétude du flux (déversement des comptabilités divisionnaires actif et passif dans le grand livre au niveau des comptes sociaux).

Au départ de la mission, le département est constitué de services. Il n’existe pas de raisonnement en termes de processus comptables, et les deux dispositifs de contrôle permanent d’une part et de qualité comptable d’autre part, ne se parlent pas.

Par ailleurs, les collaborateurs ne donnent pas de sens au fonctionnement en parallèle de ces deux dispositifs, ce qui se traduit par de nombreux dysfonctionnements et perte de productivité.

La mission d’accompagnement menée par Cegos a été menée en deux temps :

- Un premier temps de formation de l’ensemble des services de la direction consolidation des comptes à une formation « convergence qualité –contrôle interne comptable et financier »,

- Un deuxième temps de mise en œuvre d’atelier par service comptable visant à créer un seul dispositif commun qualité –contrôle interne, et ceci dans une optique d’organisation par processus comptable dans une objectif d’accélération des comptes consolidés (process fast close).

Les processus analysés ont été structurés de la façon suivante :

1/ Ateliers de production comptable :

- Comptabilité divisionnaire passif

- Comptabilité divisionnaire actif

- CVI CRD –encaissement/décaissement

- CVC –Actuariat

- REC reporting consolidation

2/ Ateliers de support à la production comptable :

- NCR Normes Contrôle Révision

- Qualité comptable

Dans cette deuxième étape, les thématiques abordées dans les workshops étaient les suivantes :

- Descriptif de la fiche signalétique du processus comptable analysé,

- Analyse Forces et faiblesses du dispositif de contrôle interne actuellement mis en œuvre,

- Proposition d’axes d’amélioration du dispositif de contrôle interne – production de key risk indicators pour diminuer le nombre d’activités de contrôle,

- Alignement processus – objectif – construction du balanced scorecards de la direction consolidation,

- Production de fiches signalétiques indicateurs (intitulé, mode de calcul, source de l’information, valeur cible),

- Production du tableau intégré du processus (indicateur de performance, pilotage, risques, éclairage).

Chaque tableau de bord par processus comptable a donc intégré 4 typologies d’indicateurs :

- Performance : Les objectifs associés au processus comptable, entité ont-ils été atteints ?

- Pilotage : Comment les objectifs ont-ils été atteints ? (allocation de ressources) ; Les processus ont-ils dysfonctionnés ? (dysfonctionnements sur lequel le manager comptable a une marge de manœuvre)

- Eclairage : Quels dysfonctionnements venant de processus amont peuvent-ils impacter le processus comptable ? (le manager comptable n’a pas de variable d’action, il ne peut qu’alerter sur ce dysfonctionnement)

- Risques : Fraude, risque de blanchiment, pré-alerte gestion de crise, etc.

La mise en œuvre de cette organisation par processus comptable a permis d’une part de faciliter la mise en œuvre du processus fast closing modélisé de la façon suivante et de permettre aux pilotes de processus comptables rattachés à la direction d’évaluer leur performance opérationnelle à périodicité trimestrielle, en facilitant la fusion entre qualité comptable et contrôle interne .

Pour aller plus loin, retrouvez l’intégralité de notre dossier sur le Pilotage intégré de la performance et de la conformité.