Evaluer la crédibilité des plans d’action opérationnels

Etre familiarisé avec les indicateurs économiques clés du secteur

Evaluer la crédibilité de la prévision financière

Evaluer la crédibilité des hypothèses opérationnelles des projets est un art qu'il convient de maîtriser pour toute personne en position de valider les business plans : banquier, investisseur, membre du comité de sélection des investissements,... Elle doit pouvoir s'appuyer sur des points de repère opérationnels et financiers.

Les taux de rentabilité ou valeurs actualisées nettes mirifiques, les courbes de trésorerie en ascension fulgurante, les délais de récupération très courts reposent sur des hypothèses opérationnelles dont il convient de vérifier la crédibilité. Le porteur d’un projet a tendance à présenter des hypothèses optimistes, soit en raison de son enthousiasme naturel et de bonne foi soit de façon plus consciente pour faciliter l’adoption de son projet.

On peut évaluer la crédibilité de l’évaluation de la rentabilité d’un projet à partir des plans d’action opérationnels, des indicateurs économiques clés du secteur ou des données financières du projet.

Evaluer la crédibilité des plans d’action opérationnels

Dans le cadre de la sélection des projets au sein de l’entreprise, les membres du comité d’investissement sont à priori des professionnels du métier à même d'évaluer les aspects opérationnels.

Illustration : Dans une PME, les projets d’investissements sont présentés au conseil d’administration. Le directeur de production réalise que les questions qui lui sont posées sont devenues beaucoup plus précises depuis qu’un ingénieur a intégré ce conseil.

Les investisseurs et banquiers recourent souvent à des spécialistes par secteur. Ainsi, pour évaluer les projets miniers, une banque d’investissement embauche comme analyste financier un ingénieur géologue ayant exercé pendant sept ans des responsabilités opérationnelles dans des mines et carrières avant d’obtenir un diplôme en finance.

Des postes de dépense ont-ils été oubliés ?

Illustration : Dans le cadre du projet de mise en place d’une gestion de production assistée par ordinateur (GPAO), le responsable projet ne compte qu’un seul coût de licence d’utilisation de l’ERP alors que quatre postes informatiques sont prévus. Or, la facturation de la licence d’exploitation qui est d’un montant significatif est proportionnelle au nombre de postes informatiques !

Etre familiarisé avec les indicateurs économiques clés du secteur

Selon les secteurs d’activité, la rentabilité du projet repose souvent sur la maîtrise de quelques indicateurs économiques clés : secteur hôtelier, transports, distribution,… La connaissance de ces indicateurs clés est partagée par les acteurs du secteur. Par exemple, dans la distribution, trois années sont habituellement nécessaires pour parvenir à l’objectif du nombre de clients d’un magasin.

Illustrations

Plusieurs indicateurs conditionnent le succès d’un projet hôtelier, notamment :

- Le taux d’occupation des chambres ;

- Le revenu moyen par chambre disponible ;

- Pour les hôtels restaurant, le taux de captage de la clientèle de l’hôtel détermine la proportion des clients de l’hôtel se rendant au restaurant. Il est à priori plus élevé dans les petites villes de province où l’offre de restauration est faible.

Ces indicateurs sont modulés en fonction du projet : taille, niveau de gamme, localisation géographique,…

En 2015, la loi Macron ouvrit à la concurrence le transport interrégional par bus. Certaines entreprises privées qui lancèrent les lignes de « bus Macron » affichèrent dans leur business plan un taux d’occupation des sièges record de l’ordre de 80%. Dans la réalité au bout de la première année, ce taux ne dépassait généralement pas 30 % !

Evaluer la crédibilité de la prévision financière

Pour évaluer la crédibilité des prévisions de vente, il convient de connaître la dynamique du marché : Le taux de croissance prévu du chiffre d’affaires est-il cohérent avec le taux de croissance du secteur, s’il est plus élevé comment le justifier ? La prévision de chiffre d'affaires est elle crédible par rapport à la taille du marché, la part de marché est-elle cohérente avec la position concurrentielle de l’entreprise ?

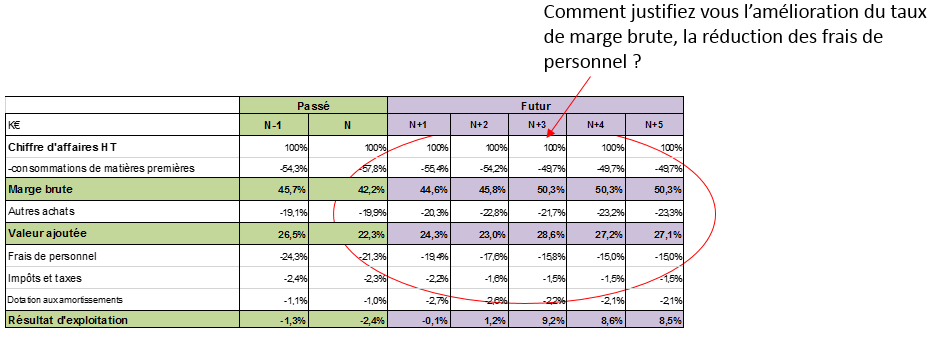

Pour évaluer les marges dans le business plan d’une entreprise existante, il convient de confronter les données prévisionnelles aux données réelles du passé, toute différence devant être expliquée. Dans le compte de résultat ci-dessous, l’entreprise devra justifier de :

- L’amélioration du taux de marge brute : développement de produits à plus forte marge, amélioration du mix produits, négociation des achats, ….

- La réduction du poids des frais de personnel exprimé en pourcentage des ventes : augmentation des ventes permettant une meilleure absorption des charges de structure, investissements de productivité, externalisation d’activités non stratégiques, ….

Il convient également de repérer les éventuelles anomalies par rapport aux postes du bilan :

- Une augmentation des ventes qui ne s’accompagne pas d’une augmentation correspondante du besoin en fonds de roulement (BFR). Il convient de faire apparaître dans la prévision, non seulement le BFR en montant mais également les délais d’écoulement pour faciliter l’analyse ;

- Une augmentation des ventes sans investissement correspondant de capacité. Une forte amélioration du ratio de rotation des immobilisations (Chiffre d’affaires / immobilisations productives nettes) sur la durée peut révéler que des investissements de capacité ou de renouvellement ont été oubliés.

La prévision intègre-t-elle des matelas de sécurité ?

Des matelas de sécurité correspondant aux risques opérationnels identifiés sont-ils intégrés dans les prévisions ? Ces risques sont-ils pris en compte dans le scénario de base ou analysés dans le cadre d’une analyse de sensibilité ou de scénarios alternatifs ?

Illustration : le plan d’affaires d’une entreprise de tannerie de peaux de veau intègre une hypothèse d’augmentation de 15% du prix d’achat des peaux étalée sur deux années. La consommation de viande de veau diminuant, les peaux sont par conséquent plus rares. Pour autant, cette augmentation du coût d’achat n’est à ce jour pas effective, elle demeure au stade de l’éventualité. Dans tous les cas, il convient de mentionner l’existence de ce matelas de sécurité dans l'interprétation des indicateurs de rentabilité.

Intégrer la loi des rendements décroissants

Selon cette loi, il est difficile pour une entreprise de garder à moyen terme une rentabilité économique supérieure à la rentabilité moyenne des entreprises du secteur.

L’entreprise peut à un moment donné disposer d’un avantage concurrentiel lui procurant un taux de rendement supérieur à celui du secteur. A terme toutefois, les concurrents s’efforceront de la copier, le produit risque de se banaliser, les besoins du marché d’évoluer vers d'autres produits, …..

Evaluer a posteriori la fiabilité des hypothèses

La direction financière européenne d’un groupe industriel étudie a posteriori la crédibilité des hypothèses de chiffre d’affaires des plans d’affaires provenant des différentes filiales nationales. Elle a pu établir le profil soit "prudent" soit "optimiste" de chacune des filiales à partir de l'écart moyen entre le chiffre d'affaires prévu et réel.

Le business plan est de plus en plus utilisé également comme un outil de suivi et de pilotage du projet. Il convient chaque année de confronter les données réelles aux données prévues, d’analyser les écarts, d’actualiser le cas échéant les prévisions de la période restante. C'est un moyen de responsabiliser par avance les responsables de projet.