Dans toute communication, il est important de préciser le sens des mots et leur définition. C'est évidemment d'autant plus nécessaire en matière de communication financière et surtout quand on parle de la trésorerie.

En effet, les termes CAF, MBA, Cash-flow, trésorerie nette... sont souvent improprement utilisés et pour certain parmi eux, la définition n'étant pas normalisée, cela peut ajouter de l'imprécision.

Lorsque l'on présente la trésorerie, on peut se placer sous 4 angles : position, capacité à générer de la trésorerie, flux de trésorerie ou flux de trésorerie disponible.

Position de trésorerie

La position de trésorerie désigne le solde de trésorerie figurant au bilan d'une entreprise.

Différentes définitions existent de la trésorerie nette et il est nécessaire de les préciser pour éviter des incompréhensions. Schématiquement, 3 approches de la trésorerie peuvent être décrites :

- Approche PCG : la trésorerie nette correspond à l’actif à la rubrique disponibilités du bilan (comptes 51,52,53 et 54) et au passif, les comptes de trésorerie formant une partie de la rubrique « Emprunts auprès d’établissement de crédit » (512 –Banques soldes créditeurs, 517 autres organismes financiers, 519 concours bancaires courants).

- Approche financière : à la définition du PCG sont soustraits généralement les créances cédées (Dailly, escompte…) pour ne pas prendre en compte les opérations de financement de l'encours clients dans le solde de trésorerie.

- Approche IFRS, la trésorerie comprend selon la norme IAS 7 :

- (+) Les disponibilités

- (+) Les équivalents de trésorerie, placements détenus pour faire face aux engagements de trésorerie à court terme, ils ont les caractéristiques suivantes: à court terme (moins de 3 mois), très liquides, facilement convertibles en un montant connu de liquidités et leur valeur ne risque pas de varier de façon significative

(-) la partie des soldes créditeurs de banque et des intérêts courus qui s’y rattachent correspondant à des découverts momentanés. (caractéristique de conventions bancaires où le solde fluctue souvent entre disponible et découvert).

Selon la définition utilisée, les soldes peuvent être sensiblement différents d'où l'importance de préciser comment la trésorerie est déterminée dans sa communication interne et externe.

Capacité à générer de la trésorerie

Pour évaluer la capacité d'une entreprise à générer de la trésorerie par son activité, trois indicateurs sont principalement utilisés:

- Excédent brut d’exploitation (EBE) : indicateur normé au cœur de la performance opérationnelle qui donne une première indication de la capacité à générer de la trésorerie par l’activité ;

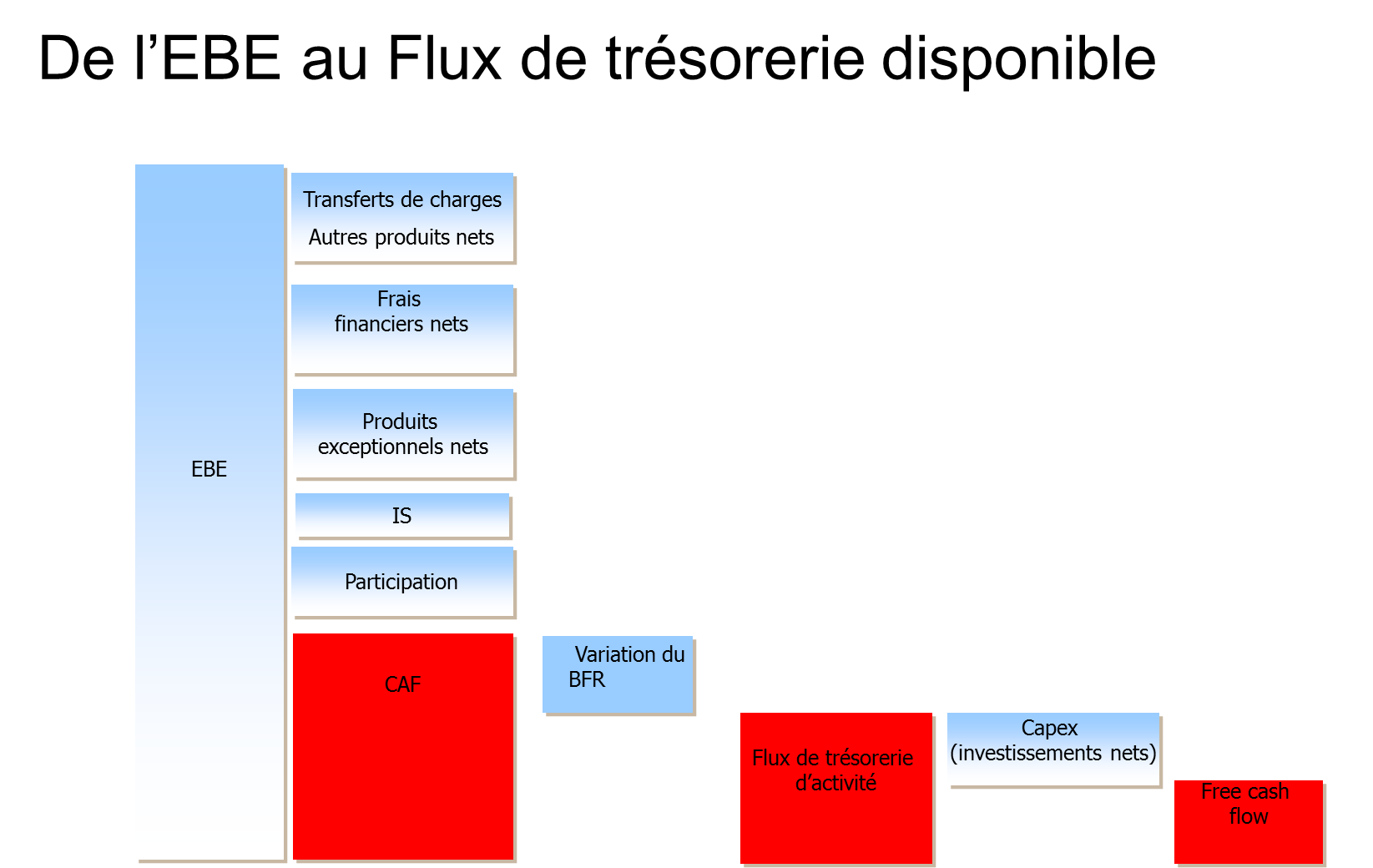

- Capacité d’autofinancement (CAF) : indicateur normé définie par le PCG qui comprend l'ensemble des produits encaissables et des charges décaissables ;

- Marge brute d’autofinancement (MBA) : indicateur non normé par le PCG, à la différence de la CAF, elle inclut les dépréciations sur actifs circulants (clients et stocks).

Capacité à générer de la trésorerie ne veut pas dire flux de trésorerie puisque les décalages de paiement existent entre l'enregistrement d'une charge ou d'un produit et son décaissement ou encaissement.

Flux de trésorerie ou cash-flow

On parle à présent d'entrées ou de sorties de trésorerie. Les flux de trésorerie sont classés en trois catégories, ce classement correspond aux trois cycles de la logique de gestion financière d’une entreprise : l'activité opérationnelle, l'investissement et le financement. La variation de la trésorerie se détermine par l'addition des flux de trésorerie générés par ces trois cycles.

Schématiquement, les flux de trésorerie générés par l'activité opérationnelle se calculent par l’addition de la CAF + variation du BFR ; les flux d'investissement correspondent aux acquisitions d'immobilisations nettes des cessions et les flux de financements traduisent les entrées et sorties de trésorerie vis à vis des actionnaires et des prêteurs.

Flux de trésorerie disponible ou free cash-flow

De nombreuses entreprises utilisent cet indicateur dans leur communication. Il désigne le flux de trésorerie disponible généré par l'entreprise qui lui reste pour rembourser ses prêteurs, rémunérer ses actionnaires et procéder à des investissement de croissance. Il se calcule usuellement en diminuant les flux d'activités des investissements courants ou de renouvellement (CAPEX). Cet indicateur n'étant pas normé, son calcul peut différer d'une entreprise à une autre.

En synthèse, ce schéma retrace le passage de l'EBE au flux de trésorerie disponible.