Qu’est-ce qu’un LBO ? En quoi consiste-t-il ? Quelles en sont les variantes possibles ? Quelles sont les conditions de sa réussite (et du coup de son échec) ? Voici quelques réponses qui vont vous permettre de mieux appréhender les LBO. Enfin, nous vous proposons, au travers d’une illustration simple, comment une opération bien montée de prime abord peut vite déraper et devenir un cauchemar.

L'auteur : Patrick Daguet est Directeur du Programme Executive Mastère spécialisé Direction financière développé en partenariat avec Cegos. Il anime plusieurs modules de ce programme dont l’un consacré à l’Ingénierie Financière et les LBO.

Le montage d'un LBO

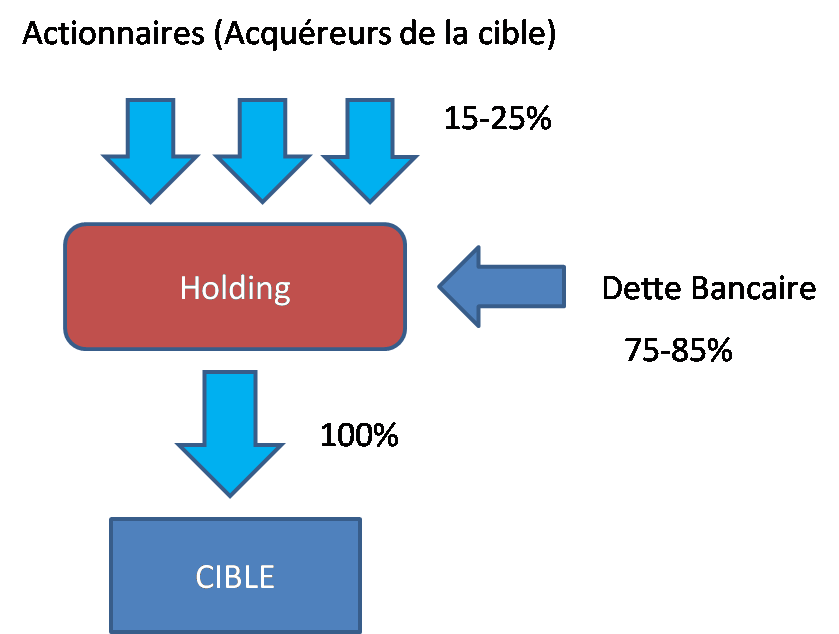

Le rachat d’entreprise par effet de levier (LBO) consiste pour un acquéreur à racheter une entreprise au travers principalement de la dette et pour une part marginale de fonds propres.

Cette opération implique la création d’une société holding détenue par les investisseurs acquéreurs. Cette société détient 100 % du capital de la société cible. La holding s’endette pour acquérir les actions de cette cible.

La dette se verra remboursée par les dividendes versés par la cible. Les actionnaires de la holding se rémunèrent également par le versement des dividendes de la société cible.

Dans ce type de montage, l’essentiel de l’intérêt réside dans le quantum de dette levé : plus il est important, plus le levier peut jouer et l’économie d’impôt est importante (1). Il n’est donc pas rare de voir des montages avec 25% de fonds propres pour 75% de dette.

Ce montage se double d’un autre intérêt fiscal qui est celui de bénéficier du régime de l’intégration fiscale (mère-fille) qui permet de compenser résultats bénéficiaires avec résultats déficitaires et de n’être imposé que sur une très faible quote-part du résultat net du groupe.

Les variantes d'un LBO

Si les managers de la cible sont impliqués dans le rachat (sous la forme d’une participation en capital dans la holding), on parlera de LMBO (« M » pour Management).

Si les acquéreurs apportent eux-mêmes une équipe dirigeante destinée à remplacer l’équipe actuelle de la cible on parlera de MBI (Management Buy In).

En combinant le LMBO et le MBI (c'est-à-dire en associant au rachat des managers de la cible des managers venant de l’extérieur et apportés par les acquéreurs) on réalise ce que l’on appelle un BIMBO (Buy In Management Buy Out).

La dette, instrument régulateur du rendement des fonds propres

La plupart du temps, la holding portera la dette et la/les cibles n’en auront pas, même si elles en supporteront les conséquences. Il arrive parfois que la/les cibles aient contracté des dettes antérieurement au LBO, dettes qui seront refinancées par la holding au moment de l’opération afin que soient substitués de nouveaux emprunts aux emprunts actuels de la cible.

Au cours de la vie du LBO, il est fréquent que les acquéreurs décident de ré-endetter la structure (on parle de « releverager » la structure) en contractant une dette au niveau de la cible dont le seul but est de financer un dividende exceptionnel au profit des actionnaires de la holding ; cette technique est appelée la technique de debt push-down.

On l’aura bien compris, le LBO entend utiliser à plein la capacité d’endettement de la cible pour se récompenser.

Comment en sortir ?

Les sorties de LBO sont diverses :

- Soit les acquéreurs vendent à un industriel après quelques années de détention (3-5 ans, 7 ans étant un maximum). C’est le cas de Picard vendu en 2015 à Aryzta ;

- Soit les acquéreurs décident de vendre à un autre fonds de LBO : c’est le cas de SIACI en 2015 vendu par la Cie E. de Rothschild à Ardian ;

- Soit les acquéreurs décident de faire entrer la société en Bourse : c’est Elior qui s’introduit en 2014 à la faveur de la sortie du fonds Charterhouse.

Dans les circonstances où les choses ne se passent pas comme prévu, les issues sont moins séduisantes. On en distingue principalement deux :

- La prise de contrôle par les créanciers: en vue d’éviter la faillite les créanciers font un échange de dette contre fonds propres (debt equity swap) et deviennent majoritaires avec les financiers (minoritaires) car ils jugent que la société opérationnelle dispose d’un business model sain mais que sa dette est excessive. C’est le cas de sociétés comme SAUR, Vivarté, Solocal.

- La faillite: si les dividendes sont insuffisants la holding va à la faillite. C’est la pire des issues.

Qui intervient sur ce marché ?

Côté vendeur, on retrouve pour près de 50% des entreprises familiales. 25% du marché est représenté par des cessions de filiales de grands groupes. Enfin 30% du marché secondaire est animé par les fonds de LBO eux-mêmes qui rachètent à d’autres fonds leurs participations.

Côté investisseurs en fonds propres, on a principalement des fonds spécialisés LBO dont la rentabilité cible est de 20-25%. Il existe plus de 100 fonds en Europe actifs dans ce domaine (BC Partners, Bridgepoint, Cinven, CVC, PAI, Permira….). Ces fonds interviennent souvent en co-investissement.

La part des capitaux propres apportés représente souvent 30 à 50% du total des fonds pour les LBO non agressifs (en revanche les LBO agressifs peuvent avoir seulement 20-25% de fonds propres) et ils sont souvent jumelés avec des instruments dilutifs comme les obligations convertibles.

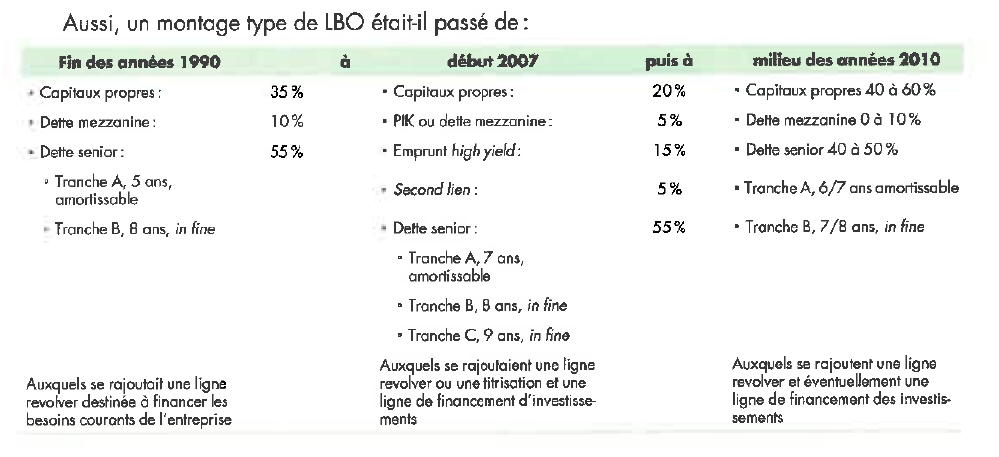

Côté financeurs en dette, on peut avoir une seule banque intervenant pour un faible ticket unitaire (10m€) ou bien plusieurs (4-5 banques) sous la forme d’un club deal. La dette est souvent structurée en une tranche de dette senior et une tranche de dette subordonnée, complétée parfois par un crédit vendeur.

La dette senior représente souvent entre 3 et 5x l’EBE et est répartie en plusieurs tranches qui se distinguent par leur maturité :

- Une Tranche A souvent courte et remboursée linéairement en 6-7 ans

- Une Tranche B et C : plus longue, remboursée in fine

Chaque tranche dispose d’un écart de rendement élevé au regard du taux sans risque.

La dette subordonnée, prend parfois la forme d’une dette obligataire à haut rendement (high yield). D’un montant rarement inférieur à 200m€, cette dette est souvent in fine et a une durée comprise entre 7 et 10 ans. Elle a une clause de subordination à la dette senior, ce qui signifie que le remboursement en principal et le paiement de l’intérêt de cette dette passent après que les créanciers de la dette senior soient remboursés.

Dans la catégorie de la dette subordonnée, on trouve aussi la dette mezzanine, une dette subordonnée, obligataire ou bancaire, non cotée, de type OBSA, OCA ORA (2), disposant d’un rendement élevé, d’un droit de conversion, d’exercice ou de remboursement donnant un accès à l’action. Son caractère dilutif et sa proximité aux fonds propres donnent un droit de regard sur la gestion à ceux qui la détiennent.

Sa rentabilité tourne autour de 12- 15%. Une variante à ce type de rémunération comprend un taux d’intérêt faible payé « cash » chaque année doublé d’un intérêt capitalisé (PIK pour Pay In Kind) compris entre 5 et 8%. Enfin, cette dette s’apparente à des fonds propres dans le fait que son échéancier (tant en intérêts qu’en principal) est indicatif et n’est pas obligatoire. La société n’est pas tenue de le respecter (seule sa situation de trésorerie dicte sa conduite à cet égard) sans que ce non-respect entraine un défaut.

Un montage typique allie les trois formes de capital que sont les fonds propres, la dette senior et la dette subordonnée. Au cours des dernières années on a d’ailleurs assisté à un changement de conception des montages avec une part plus prépondérante des fonds propres.

Source : Vernimmen 2016

Les financements complémentaires

Des financements complémentaires peuvent enfin être mis en place au niveau de la société cible notamment afin de financer les besoins en fonds de roulement de cette cible. On y trouve :

- La ligne de crédit revolving et le crédit de TVA destinés aux financements du BFR ;

- La facilité d’acquisition qui comme son nom l’indique participe au financement de l’acquisition lorsque la charge de cette dernière est portée par la cible ;

- La facilité d’investissement destinée à financer un programme d’investissements préalablement identifié au niveau de la cible au moment de l’acquisition.

Les marges et les prix

Sous l’emprise de l’environnement très turbulent de ces dernières années (notamment post GFC (Global Financial Crisis)) les marges pratiquées sur les LBO se sont sensiblement tendues, reflétant la perception (qui est aussi une réalité) des risques pris.

Du côté des prix d’acquisition des actifs, et après avoir atteint un multiple record en 2007-2008 (multiple de valeur d’entreprise), les prix sont devenus plus raisonnables et la vague montante des prix est redescendue.

Pour autant, on assiste depuis 2012-2013 à une remontée des multiples d’acquisition tant en valeur d’entreprise qu’en multiple de dette par rapport à l’EBE pour atteindre de nouveau un plus haut en 2014.

Les conditions préalables à un LBO réussi

Un LBO réussi est souvent le fruit d’une réflexion poussée en amont de l’opération, réflexion qui intègre l’importance d’y inclure des facteurs qui au final expliqueront le succès du projet.

Entreprises à flux de trésorerie stables, prévisibles

Il semble assez clair que la visibilité des flux de trésorerie futurs est un élément fondamental du montage LBO. Ce dernier reposant sur la mise en place d’une dette conséquente sur la société cible, il semble crucial que cette dernière puisse asseoir cette dette sur des flux solides, stables et prévisibles en vue de la rembourser.

Niveaux d’investissement mesurés

La cible doit pouvoir maitriser son volume d’investissement sur le moyen terme (7-10 ans). Cela ne signifie nullement que la cible doit se dispenser d’investir et se contenter de renouveler son appareil de production à l’identique. En revanche, des besoins d’investissements importants (croissance organique ou externe) ne créent pas les conditions idéales à un LBO (à considérer qu’ils aient été prévus et budgétés en amont et identifiés, la situation serait moins pénalisante mais ce n’est pas toujours le cas…).

Entreprise en phase de maturité

L’entreprise cible sera de préférence une entreprise en phase de maturité sur son secteur/ses produits. Ceci est un corolaire de la condition précédente. Pas question de viser un nouveau marché/secteur/produit...

Secteur non cyclique

Ce point parait une évidence et pourtant… Nombre de LBO ont été montés sur des entreprises dont l’activité et/ou le secteur était cyclique, entraînant de graves difficultés à un horizon rapproché. La société doit s’appuyer sur un horizon de moyen terme relativement stable et solide lui permettant de rembourser ses engagements financiers. Une activité cyclique ne permettrait pas une telle chose.

Risque industriel limité

Le risque industriel existe toujours, tout comme le risque entrepreneurial. Ce serait illusoire de penser l’éliminer. Dès lors, le minimiser ou bien le cantonner parait raisonnable. L’activité ne peut reposer son succès sur une nouvelle technologie non éprouvée et testée. Encore une fois , la société n’a rien d’une start-up et elle doit développer son activité sur la base de technologies connues et prouvées.

Secteurs à hautes barrières à l’entrée

La société a de façon préférentielle une situation concurrentielle favorable (un des leaders de son secteur). A défaut, elle dispose d’une rente de situation (« franchise value ») sur une ou plusieurs de ses niches de marché. A tout le moins, elle bénéficie, tout comme son secteur, d’un accès difficile pour ses éventuels concurrents et nouveaux entrants. Les barrières à l’entrée (droit conséquent, régulation élevée, ticket d’entrée minimum,….) sont suffisamment nombreuses et élevées qu’elles en découragent plus d’un. Faire un LBO sur une société ne disposant d’aucun de ces attributs peut mener à de graves déconvenues.

Risque de substitution faible

La société dispose également d’une gamme de produits et/ou services très difficilement réplicables et/ou substituables, rendant ainsi la tâche difficile à quiconque de ses concurrents voudrait la « banaliser ». La stratégie menée devra être plus une stratégie de différenciation qu’une stratégie reposant sur le coût marginal de production le plus faible.

Part de marché confortable sur une secteur niche

La société cible détient de façon préférentielle une part de marché prépondérante sur son secteur et si possible sur ces marchés de niches. Ainsi, cette position dominante au caractère différenciant lui confère le pouvoir de fixer des prix et des marges plus élevées que n’importe quel autre acteur du secteur.

Au final, ces quelques critères cités ici permettent de tracer plus précisément les contours du profil de l’entreprise type candidate au LBO. Il y aura toujours des exceptions c’est vrai mais la plupart du temps, monter un LBO sur une entreprise qui ne disposerait d’aucun voire de peu de ces critères conduira à un échec.

Après avoir présenté ces critères de succès, je me propose d’illustrer numériquement le montage d’un LBO au travers d’un cas simple que je ferai volontairement varier pour lui faire subir quelques chocs afin de voir comment il réagit.

Le cas de base résumé : principales hypothèses et interrogations

Entreprise cible d’un LBO, dont l’EBE annuel est estimé à 220m€. Aucune croissance de l’EBE n’est anticipée sur l’horizon de modélisation (qui est de 5 ans). La structure financière est de 800m€, dont 15% sont constitués de fonds propres. Le solde (soit 650m€) constitue la dette senior dont le taux est de 7% et la durée 10 ans.

Sur ces bases, et compte tenu d’un multiple de sortie envisagé à 5 ans de 3 années d’EBE, sur la base d’un investissement de 150m€, l’investisseur réalise un retour sur fonds propres de 456% ! Inutile de dire que c’est impressionnant. Toutefois, au risque de tempérer l’ardeur de certains d’entre vous, ce retour est soumis à un certain nombre de conditions, parmi lesquelles :

- Le retour est 100% constitué de la sortie, aucun flux intermédiaire n’étant payé à l’actionnaire. Qu’advient-il si le multiple de sortie est contrarié ?

- Le cash cumulé est non distribué et l’est uniquement à la fin : là encore quid du niveau de progression de ce cash ?

- La dette est in fine, cad payée en fin de période, mais que se passe-t-il si les flux disponibles alors ne sont pas suffisants pour la rembourser ?

Mais compte tenu du retour sur fonds propres attendu, il faudrait un cataclysme pour que ceci se produise ! Vraiment ? Une simple sensibilité montre qu’en réalité une baisse annuelle moyenne de l’EBE de 9,6% sur la période suffirait à porter le TRI fonds propres à zéro et la dette dans cette circonstance ne serait pas remboursée, les fonds propres étant négatifs de 60m€ en fin de période. Une hypothèse loin d’être un cas d’école si une crise économique larvée comme nous en connaissons, vient à se produire.

Un exemple de LBO : une hypothèse de base « optimiste »

Cliquer sur l'image pour l'agrandir

Un cas alternatif à celui développé ici est celui qui intègre dans les flux de trésorerie disponibles le paiement du principal en cours de LBO, faisant peser un risque de refinancement bien moins important à la transaction que le cas précédent. Encore faut-il que les flux dégagés par l’entreprise le permettent. Pour autant, le cas de base présenté ici le permettrait ; des flux intermédiaires (dividendes) seraient alors perçus par les investisseurs en sus de la valeur de sortie. Le TRI fonds propres dégagé serait de 33%.

Un scénario stress consistant à ramener le TRI Investisseurs à zéro montre que seule une baisse de l’EBE de 4,6%/an est suffisante, autant dire une situation probable. A ce niveau la dette est néanmoins remboursée mais les investisseurs se contentent de leurs yeux pour pleurer... Une baisse de 8,8% de l’EBE en moyenne annuelle ramène la valeur des fonds propres à zéro et met en péril le remboursement de l’encours de dette en fin de période (325m€).

Un cas alternatif avec paiement de la dette et dividendes

Cliquer sur l'image pour l'agrandir

On voit bien à travers ces deux cas qui traitent de la même entreprise combien l’équilibre est fragile et que la bascule vers de graves difficultés n’est qu’une question de modulation de certains curseurs (structure de capital, niveau de sortie, hypothèse de croissance des flux ou de l’EBE...). Une situation à première vue satisfaisante peut vite se voir contrariée par quelques ajustements mineurs non envisagés. C’est redire ici l’importance de monter une structure solide et des bases saines pour réaliser un LBO. Les principes édictés précédemment prennent tout leur sens. Du bon sens financier permet très souvent d’éviter la catastrophe.

Mener une analyse de risque fine et procéder à des sensibilités sur divers scénarios semblent constituer un préalable bien souvent éludé ou bâclé. Derrière les enjeux financiers on trouve aussi des enjeux de création de richesse et des enjeux humains qui doivent sans cesse être gardés à l’esprit des concepteurs de ces montages. Ils en portent au final la responsabilité.

Vous souhaitez évoluer vers des postes de direction financière en entreprise?

Retrouver le programme du Mastère spécialisé ® Direction financière, réalisé en partenariat entre IÉSEG School of Management et le groupe CEGOS.

(1) Les intérêts d’emprunt sont fiscalement déductibles même si cette déductibilité est désormais limitée à 75% de

l’assiette des intérêts.

(2) Obligation à bons de souscription d’actions, obligations convertibles en actions, obligations remboursables en actions.