Pour évaluer la performance de leurs filiales ou centres de profit, les groupes utilisent aujourd’hui principalement deux indicateurs synthétiques, le ratio de rentabilité économique et flux de trésorerie disponible (les indicateurs de création de valeur actionnariale comme la valeur économique créée sont moins utilisés car plus difficiles à comprendre par les opérationnels). Ces deux indicateurs ont les mêmes leviers d’amélioration mais s’expriment sous une forme différente.

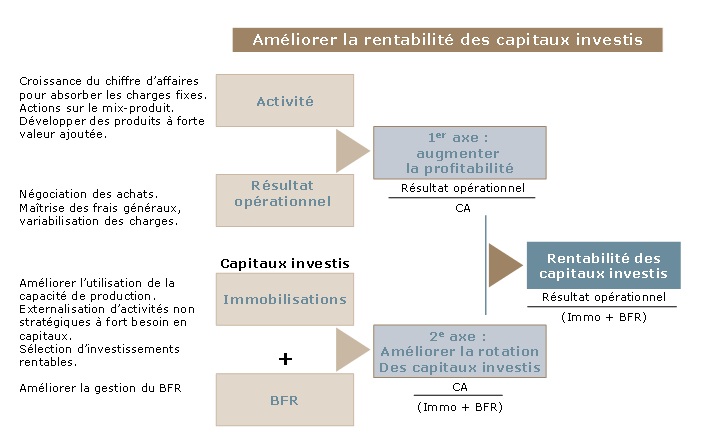

Le ratio de de rentabilité économique

Cet indicateur comprend tous les leviers de la performance économique. On attend d’un responsable de centre de profit qu’il améliore la profitabilité tout en maîtrisant les dépenses d’investissement et en veillant à une bonne gestion du BFR. Au responsable d’un centre de profit d’identifier et de mettre en œuvre les différents leviers d’amélioration de son activité. Exprimer la performance économique sous la forme d’un pourcentage permet de comparer la rentabilité d’activités de taille différente, de se confronter à des normes sectorielles...

Le flux de trésorerie disponible (FTD)

Il est égal au flux de trésorerie généré par l’activité disponible une fois financées les dépenses d’investissements de la période. Différentes variantes de calcul existent : prise en compte de tous les investissements ou seulement ceux de renouvellement, exclusion des créances client et dettes fournisseurs intra groupe,….. Les leviers d’amélioration sont identiques : profitabilité, maîtrise des investissements et gestion du BFR. En définitive, une activité rentable est génératrice de trésorerie.

Le FTD tend aujourd’hui à être davantage utilisé. Exprimer la performance en termes de flux de trésorerie sert aussi à la gestion financière du groupe. En agrégeant le FTD de l’ensemble des filiales, la direction financière groupe détermine le besoin de financement consolidé.

Ces deux indicateurs évaluent la performance d’ensemble d’une activité sur une période. Ils n’intègrent toutefois pas les conséquences futures des choix d’investissements (ou désinvestissements) réalisés. Ces choix doivent être faits en fonction de la rentabilité ou génération de trésorerie « durable ». Ainsi, la cession de l’immobilier d’entreprise améliore la rentabilité et la trésorerie immédiate mais n’est pas toujours pertinente à moyen terme en fonction des loyers que l’entreprise devra payer par la suite. La rentabilité d’une décision d’investissement ne peut s’évaluer qu’en prenant en compte la totalité de ses flux de trésorerie prévisionnels sur un horizon pluri-annuel au travers d’indicateurs comme le taux de rentabilité interne (TRI), la valeur actualisée nette (VAN)...